ESCRITÓRIOS RETROFITADOS PODEM SER A ALAVANCAGEM DO CENTRO DE SÃO PAULO

August 29, 2019

Por Daniel Mourão MRICS, Real Estate Manager, Capright

Por Daniel Mourão MRICS, Real Estate Manager, Capright

Apesar de ser uma região pouco abordada pelos investidores do mercado imobiliário, o centro de São Paulo possui um grande inventário pouco explorado.

Quando comparamos os empreendimentos da região, observamos uma defasagem no padrão construtivo com aqueles ofertados em outras localidades, como por exemplo, falta de certificações LEED (Leadership in Energy and Environmental Design), áreas de lajes superiores a 300 metros quadrados , sistemas de ar condicionado dimensionados por andar, sistemas de automação inteligente (BMS – Building Management System), controle e reaproveitamento de água, uma vaga para cada 40m² de área privativa, piso elevado, alto padrão de acabamentos e idades inferiores a 15 anos.

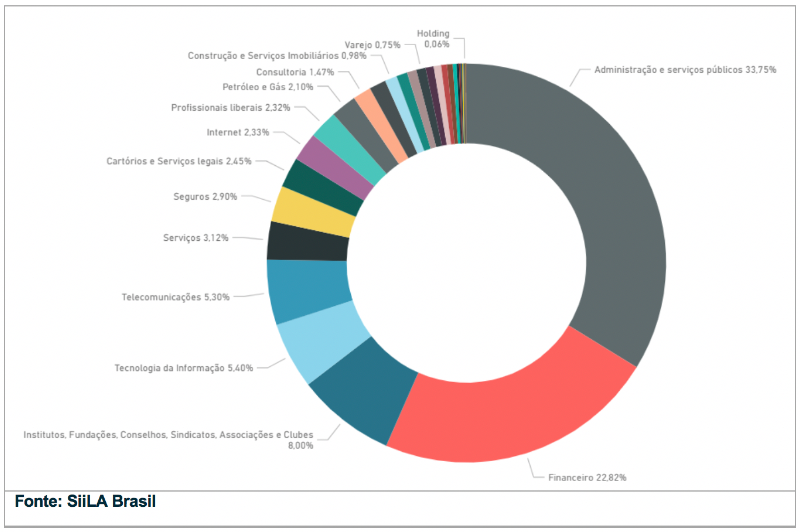

O perfil de ocupação da região é bastante diversificado, existe uma predominância das atividades administrativas e serviços públicos (33,75%), seguida dos serviços financeiros (22,82%). O gráfico ilustra o perfil de ocupantes dos escritórios de classe B e C do centro de São Paulo:

Apesar da diversidade comercial, facilidade de acesso, preços de locação mais baixos que em outras regiões e projetos de Operação Urbana, a região parece ainda não decolar economicamente. Uma das mais recorrentes queixas dos proprietários de imóveis do centro, é que a própria legislação retarda o desenvolvimento da região. As diretrizes do plano diretor e legislações do zoneamento acabam inviabilizando o processo de retrofit de alguns prédios, dessa forma a região vai ficando cada vez mais longe dos olhos dos investidores do mercado.

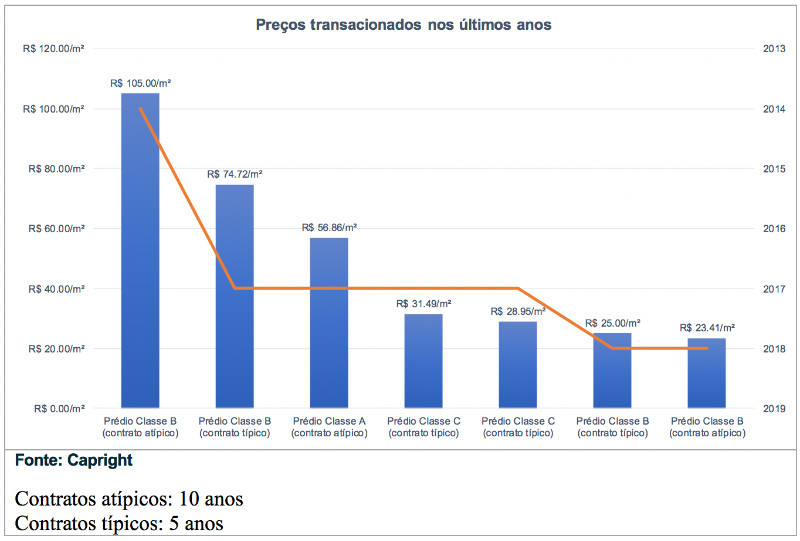

De acordo com um estudo realizado pela consultoria americana especializada em avaliação de imóveis, Capright, o mercado de escritórios da região teve uma queda de quase 80% nos preços transacionados dos empreendimentos retrofitados nos últimos cinco anos.

Essa variação de preço para baixo também pode ser correlacionada com as dificuldades econômicas vividas nos últimos anos.

Em 2014 o mercado vinha de um forte crescimento econômico, preços em ascensão, baixa vacância, um cenário favorável ao locador. Entretanto, nos anos seguintes os escândalos de corrupção, impeachment e instabilidade política acabaram afetando a econômica do país e, consequentemente, o mercado imobiliário.

Neste período muitas empresas reduziram o número de funcionários e acabaram por devolver os espaços locados, os preços recuaram e o conceito do Fly to Quality começou a ficar mais difundido.

Atualmente os preços pedidos na região apresentam um intervalo bastante amplo, variam de R$ 15,00/m²/mês, podendo chegar até R$ 85,00/m²/mês. Essa variação está diretamente ligada a sensibilidade do locador, estado de conservação do imóvel, localização, idade da construção, tecnologia construtiva, número de vagas de garagem e eficiência do layout interno.

Com o inventário antigo, um dos obstáculos para a instalação de novas empresas são os altos custos de operação. As despesas com condomínio e IPTU, em alguns casos, excedem de 10% a 15% o valor do próprio aluguel. Os preços de condomínio variam de R$ 5,00/m² a R$ 27,00/m² e os valores de IPTU de R$ 4,00/m² a 15,00/m².

O conceito de retrofit, que vem apresentando crescimento no mercado de escritórios, pode ser uma maneira de alavancagem para os empreendimentos comerciais do centro. Os primeiros corporativos que passaram por esse processo, foram na região da Paulista onde a escassez de terrenos não permite novas incorporações e cerca de 50% a 70% do inventário remete-se às décadas de 60 e 70. Além disso, os gastos com retrofit podem ser 40% inferiores à uma nova incorporação e podem gerar aumento nos preços pedidos de locação de até 30%, dependendo das características do empreendimento. Os empreendimentos mais procurados e consequentemente com preços mais elevados na região central são de edifícios que foram retrofitados para atender a alguma demanda específica (com contratos parecidos com build-to-suit).